วางแผนสุขภาพให้ดี ลดภาระยามแก่ชรา

ถ้าวันนี้คุณยังสุขภาพดี และอายุไม่มาก การวางแผนซื้อประกันสุขภาพระยาวจะช่วยลดภาระในวัยเกษียณได้เป็นอย่างดี และช่วยเตรียมแผนรองรับในวันที่เจ็บป่วยให้ตัวเอง วางแผนให้ครอบคลุมครบทุกด้าน ก็จะช่วยเซฟเงินในกระเป๋าไปได้เยอะ ไม่ว่าคุณจะโสดหรือมีครอบครัว การวางแผนสุขภาพก็ยังเป็นเรื่องสำคัญที่ไม่ควรมองข้าม

รู้หรือเปล่าว่าแผนประกันสุขภาพตลอดชั่วอายุเรา อาจจะต้องใช้เงินมากกว่า 3,000,000 บาท ยิ่งอายุเยอะขึ้น เบี้ยต่อปีก็จะปรับแพงขึ้น แต่ถ้าเราเตรียมแผนสุขภาพระยะยาวที่เป็นแบบเบี้ยคงที่ เงินหลังหักค่าธรรมเนียมและค่าใช้จ่ายต่างๆ จะนำไปลงทุน ช่วยให้เรามีโอกาสสร้างผลตอบแทนที่เพิ่มขึ้นและเมื่อกองทุนนี้เติบโต เราก็สามารถหยุดจ่ายแล้วให้กองทุนเลี้ยงดูเราไปจนอายุ 85+ ได้อีกด้วย

“สร้างกองทุนสุขภาพให้ตัวเองตั้งแต่วันนี้ สมัครด่วน”

เลือกแผนสุขภาพที่ครอบคลุม

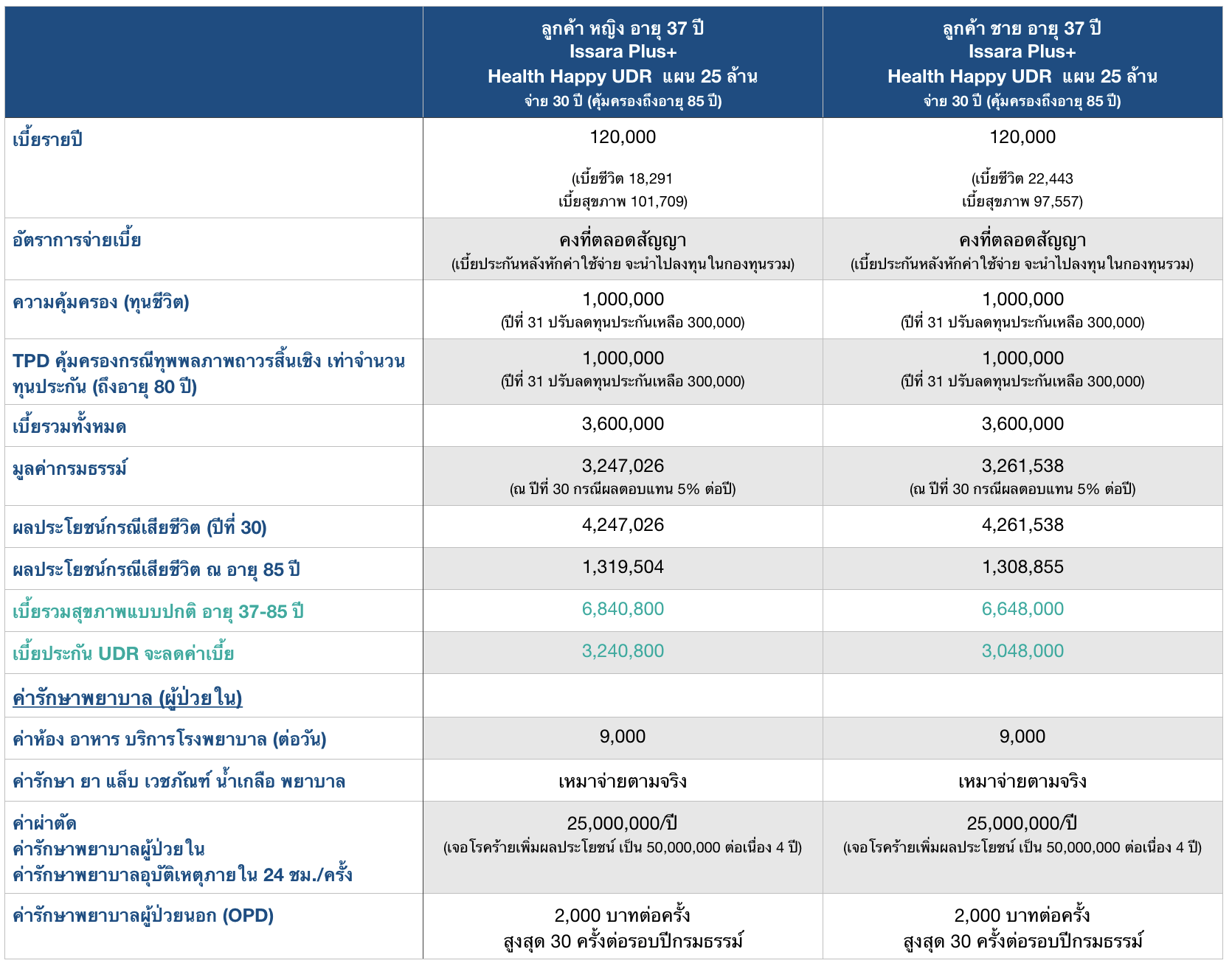

Health Happy 25 ล้าน

ทุนชีวิต 1,000,000

จ่าย 30 ปี กองทุนดูแลไปได้ถึงอายุ 85

เบี้ยปีละ 120,000

(เดือนละ 10,000 บาท)

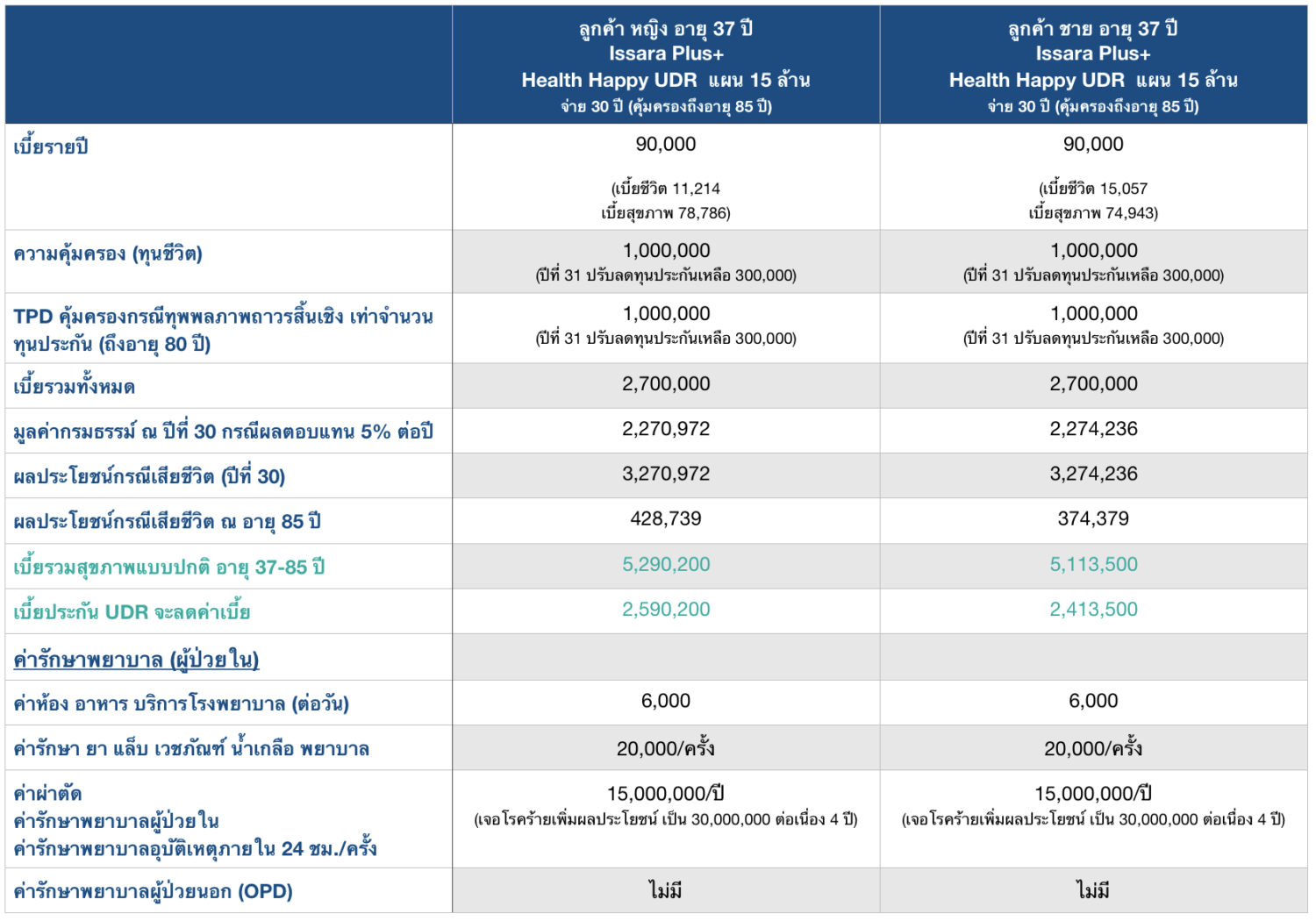

Health Happy 15 ล้าน

ทุนชีวิต 1,000,000

จ่าย 30 ปี กองทุนดูแลไปได้ถึงอายุ 85

เบี้ยปีละ 90,000

(เดือนละ 7,500 บาท)

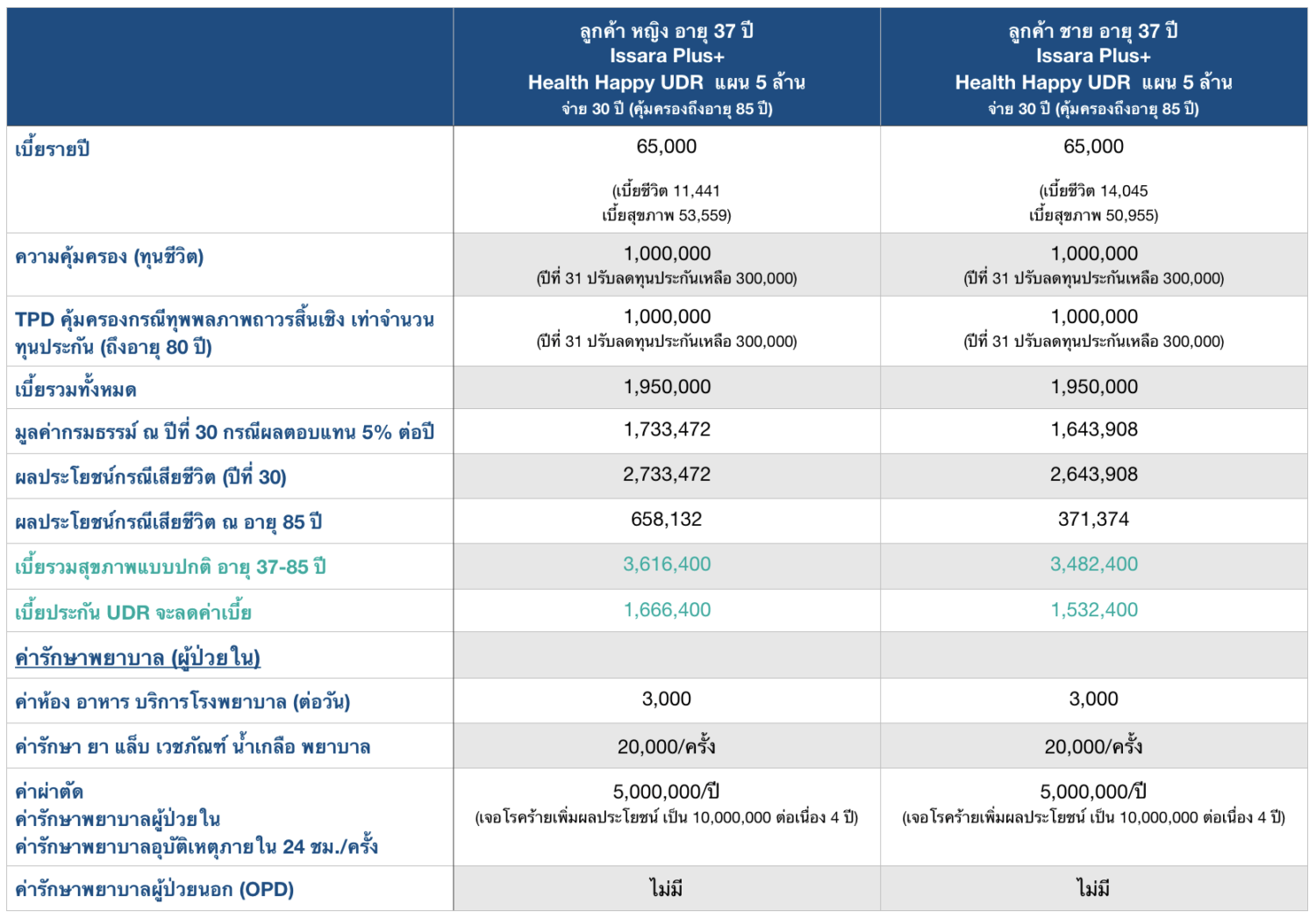

Health Happy 5 ล้าน

ทุนชีวิต 1,000,000

จ่าย 30 ปี กองทุนดูแลไปได้ถึงอายุ 85

เบี้ยเริ่มต้นปีละ 65,000

(เดือนละ 5,417 บาท)

Health Happy 25 ล้าน

วางแผนสุขภาพระยะยาว คุ้มครองแบบเหมาจ่ายปีละ 25 ล้าน เจอโรคร้ายเพิ่มวงเงินให้เป็น 50 ล้าน ต่อเนื่อง 4 ปีกรมธรรม์ แผน VIP มีค่ารักษาผู้ป่วยนอกให้ด้วย ป่วยกาย แต่ไม่ป่วยการเงิน เพราะมีแผนประกันรองรับ ไม่เป็นภาระในยามแก่เฒ่า

สร้างกองทุนสุขภาพให้ตัวเองตั้งแต่วันนี้ สมัครเลย

*เบี้ยประกันและผลตอบแทนขึ้นอยู่กับอายุและเพศของผู้เอาประกัน

สนใจแผนนี้ คลิก

Health Happy 15 ล้าน

วางแผนสุขภาพระยะยาว คุ้มครองแบบเหมาจ่ายปีละ 15 ล้าน เจอโรคร้ายเพิ่มวงเงินให้เป็น 30 ล้าน ต่อเนื่อง 4 ปีกรมธรรม์ ป่วยกาย แต่ไม่ป่วยการเงิน เพราะมีแผนประกันรองรับ ไม่เป็นภาระในยามแก่เฒ่า

สร้างกองทุนสุขภาพให้ตัวเองตั้งแต่วันนี้ สมัครเลย

*เบี้ยประกันและผลตอบแทนขึ้นอยู่กับอายุและเพศของผู้เอาประกัน

สนใจแผนนี้ คลิก

Health Happy 5 ล้าน

วางแผนสุขภาพระยะยาว คุ้มครองแบบเหมาจ่ายปีละ 5 ล้าน เจอโรคร้ายเพิ่มวงเงินให้เป็น 10 ล้าน ต่อเนื่อง 4 ปีกรมธรรม์ ป่วยกาย แต่ไม่ป่วยการเงิน เพราะมีแผนประกันรองรับ ไม่เป็นภาระในยามแก่เฒ่า

สร้างกองทุนสุขภาพให้ตัวเองตั้งแต่วันนี้ สมัครเลย

*เบี้ยประกันและผลตอบแทนขึ้นอยู่กับอายุและเพศของผู้เอาประกัน

สนใจแผนนี้ คลิก“ถ้าทั้งหมดนี้ยังไม่ตอบโจทย์ มาคุยกับเราก่อนได้ค่ะ”

ข้อดีของแผนสุขภาพแบบ UDR

- เบี้ยคงที่ตลอดสัญญา

- มีความคุ้มครองชีวิต และทุพพลภาพถาวรสิ้นเชิง ช่วยปกป้องความเสี่ยงจากเหตุไม่คาดฝัน

- เบี้ยประกันหลังหักค่าธรรมเนียม ค่าประกันภัย และสัญญาสุขภาพแล้ว ส่วนที่เหลือจะนำไปลงทุนในกองทุนรวม ที่ บลจ. ของบริษัท AIA มั่นใจ ปลอดภัย ไร้กังวลได้เลย

- มีระบบช่วยจัดการเรื่องการลงทุน ในอนาคตเมื่อเราแก่ตัวไประบบกองทุนตัวนี้จะช่วยดูแลเราตลอดเส้นทาง

- ช่วยลดค่าเบี้ยได้หลักล้าน เมื่อเทียบกับแผนสุขภาพแบบปกติ

- มีความยืดหยุ่นสูง สามารถเพิ่ม หรือถอนเงินบางส่วนจากกองทุนได้

- ช่วยลดภาระการเงินด้านสุขภาพในยามแก่ชรา

- สามารถหยุดชำระเบี้ยได้ ถ้ากองทุนสุขภาพของเราตัวนี้ มีมูลค่าเพียงพอให้หักค่าใช้จ่ายในแต่ละปี เช่น เมื่อเราชำระเบี้ยไปได้ 20 ปี หรือ 30 ปี มีผลตอบแทนเฉลี่ย 3-5% ต่อปี แล้วมูลค่าเงินในพอร์ทคือ 2,xxx,xxx หรือ 3,xxx,xxx ด้วยเงินจำนวนนี้ ระบบก็สามารถเลี้ยงดูเราไปได้อีก 20-30 ปีเช่นกัน

หมายเหตุ : บางคนอาจเข้าใจผิดว่า เบี้ยสุขภาพแบบ UDR เป็นเบี้ยแบบไม่จ่ายทิ้ง แต่ในความเป็นจริงคือ ระบบจะนำค่าเบี้ยสุขภาพตั้งแต่อายุปัจจุบันของเรา ไปจนถึงอายุ 85 หรือ 99 มารวมกันแล้วหารเฉลี่ยออกมา จะทำให้ได้ตัวเลขของเบี้ยคงที่ จากนั้นในทุกๆ ปี เบี้ยสุขภาพจะถูกหักจากยอดตามอายุของเรา ส่วนที่เหลือจะถูกนำไปลงทุนต่อนั่นเอง

รีวิวจากลูกค้า

คุ้มค่ามากที่ได้ซื้อแผนประกันสุขภาพระยะยาว

เคยซื้อประกันแบบปกติค่าเบี้ย 40,000 กว่า แล้วก็กังวลอีก เพราะไม่รู้ว่าตอนอายุ 60+ เบี้ยจะปรับไปเป็นเท่าไหร่ กลัวไม่มีจ่าย แต่พอมาเจอแผนสุขภาพระยะยาว และเบี้ยคงที่ ทำให้เราเห็นภาพชัดเจนตั้งแต่ก่อนซื้อเลยว่า เราจะต้องเตรียมเงินเท่าไหร่ถึงจะเพียงพอกับช่วงวัยเกษียณของเรา และยังได้เห็นว่าวิธีจ่ายเบี้ยแบบ UDR ทำให้เราใช้เงินในเรื่องสุขภาพลดลงไปได้เป็นล้าน

แผน Health Happy UDR 25 ล้านตอบโจทย์มากค่ะ

เรามีประกันของอีกที่เป็นแบบปกติที่เบี้ยปรับทุก 5 ปี พอมาเจอกับคุณปลา ช่วยวางแผนสุขภาพ สรุปตัวเลขให้จนเห็นภาพชัดเจนเลยว่า ซื้อแบบเบี้ยคงที่ แล้วเงินส่วนที่เหลือไปใส่ในกองทุน ช่วยให้เราประหยัดเงินในกระเป๋าไปได้เยอะเลยค่ะ อาจดูเหมือนแพง แต่ถ้าเราเข้าใจ จะรู้เลยว่าเป็นการวางแผนที่ดีมากๆ ช่วยฝึกวินัยเรื่องการแบ่งเงินเข้ากองทุนสุขภาพของเราตั้งแต่ต้น ที่เรายังมีแรงทำงาน พออายุมากขึ้นก็สามารถลดภาระตรงนี้ไปได้เลย

คำถามที่พบบ่อย

ระยะเวลาที่ไม่คุ้มครอง (Waiting Period) ของสัญญาเพิ่มเติม AIA HEALTH HAPPY

- การป่วยที่เกิดขึ้นในระยะเวลา 30 วัน นับแต่วันเริ่มมีผลคุ้มครองตามสัญญาเพิ่มเติมนี้ หรือวันที่บริษัทอนุมัติให้เพิ่มผลประโยชน์ของสัญญาเพิ่มเติมนี้ แล้วแต่กรณีใดจะเกิดขึ้นภายหลัง

- การป่วยดังต่อไปนี้ ที่เกิดขึ้นในระยะเวลา 120 วัน นับแต่วันเริ่มมีผลคุ้มครองตามสัญญาเพิ่มเติมนี้ หรือวันที่บริษัทอนุมัติให้เพิ่มผลประโยชน์ของสัญญาเพิ่มเติมนี้ แล้วแต่กรณีใดจะเกิดขึ้นภายหลัง

- ไส้เลื่อนทุกชนิด

- ต้อเนื้อ หรือต้อกระจก

- การตัดทอนซิล หรืออดีนอยด์

- เยื่อบุโพรงมดลูกเจริญผิดที่

ข้อยกเว้นบางส่วน ของสัญญาเพิ่มเติม AIA HEALTH HAPPY

- ภาวะที่เป็นผลจากความผิดปกติที่เกิดขึ้นแต่กำเนิด หรือระบบการสร้างอวัยวะของร่างกายไม่สมบูรณ์แต่กำเนิด หรือโรคทางพันธุกรรม หรือ ความผิดปกติในการพัฒนาการของร่างกาย

- การตรวจรักษาหรือการผ่าตัดเพื่อเสริมสวย หรือการแก้ไขปัญหาผิวพรรณ

- การตั้งครรภ์ แท้งบุตร ทำแท้ง การคลอดบุตร โรคแทรกซ้อนจากการตั้งครรภ์ การแก้ไขปัญหาการมีบุตรยาก (รวมถึงการสืบวิเคราะห์และการรักษา) การทำหมัน หรือการคุมกำเนิด

เพิ่มความคุ้มครองเป็น 2 เท่า ต่อเนื่อง 4 ปีกรมธรรม์ กรณีพบโรคร้ายแรงตามคำนิยามดังต่อไปนี้

- กล้ามเนื้อหัวใจตายเฉียบพลันจากการขาดเลือด (Acute Heart Attack)

- โรคหลอดเลือดสมองแตกหรืออุดตัน (Major Stroke)

- การผ่าตัดเส้นเลือดเลี้ยงกล้ามเนื้อหัวใจ (Coronary Artery By-Pass Surgery)

- โรคมะเร็งระยะลุกลาม (Invasive Cancer)

- การผ่าตัดเปลี่ยนอวัยวะหรือปลูกถ่ายไขกระดูก (Major Organs Transplantation or Bone Marrow Transplantation)

- การผ่าตัดเส้นเลือดแดงใหญ่ เอออร์ตา (Surgery to Aorta)

ทำไมต้องใช้แผนจากประกันชีวิตควบการลงทุน

การวางแผนสุขภาพนั้น ตามความเป็นจริงแล้วจะต้องใช้เงินไม่ต่ำกว่า 3 ล้าน ตลอดช่วงอายุของเรา ยิ่งอายุมากเบี้ยยิ่งแพง แต่ด้วยวิธีการจ่ายเบี้ยคงที่ ทำให้เรารู้ “ค่าเบี้ยที่แน่นอน” และเงินส่วนที่เหลือที่ถูกนำไปลงในกองทุนก็จะช่วยเราสร้างผลตอบแทนได้อีกทาง ทำให้ในท้ายที่สุดแล้วเราก็ได้จ่ายเบี้ยสุขภาพถูกลงอีกเป็นหลักล้าน

ในส่วนของประกันชีวิตแบบควบการลงทุน หรือที่เรียกกันว่า Unit Linked มีข้อดีตรงที่ บริษัทได้ทำการออกแบบ “ระบบ” มาเพื่อให้ลูกค้าประชีวิตมีเครื่องมือใช้สำหรับการคุ้มครองความเสี่ยงต่างๆ พร้อมทั้งสร้างผลตอบแทนที่ดีให้ด้วยในตัว การที่เรามีระบบที่ดีจากบริษัท AIA มาช่วยดูแลเราไปตลอดช่วงชีวิต จึงเป็นสิ่งที่ให้ความมั่นใจกับเราได้กับทั้งชีวิตและทรัพย์สินของเราค่ะ

ผลตอบแทน 5% ทำได้จริงหรือเปล่า

ทางบริษัท AIA มี บลจ. เป็นของตัวเอง ที่ตั้งขึ้นมาเพื่อดูแลลูกค้าประกันชีวิต AIA โดยเฉพาะ จัดสรรการลงทุนให้มีประสิทธิภาพ ลดความเสี่ยงจากการเข้าซื้อ หรือเทขายหน่วยลุงทุนจำนวนมากจากนักลงทุนรายใหญ่

ในแต่ละปีกองทุนอาจมีความผันผวนอยู่บ้าง แต่ถ้าลูกค้าถือกองทุนนานเพียงพอ ระยะเวลา 10 ปีขึ้นไป ค่าเฉลี่ย 5% สามารถเป็นไปได้ค่ะ ดูผลการดำเนินงานกองทุนรวมที่นี่ค่ะ

กังวลว่าพอร์ทการเงินจะติดลบ หรือไม่เป็นไปตามเป้าหมายที่วางไว้

วัฏจักรเศรษฐกิจจะมีระยะเวลาประมาณ 7-10 ปี มีขึ้นมีลง แต่จะอยู่ในรูปแบบของ Sideway Up ถ้าเพื่อนๆ สามารถลงทุนต่อเนื่องยาวนานเกิน 10-20 ปีได้ รับรองว่าผลตอบแทนจะเป็นไปตามที่คาดหวังอย่างแน่นอน

จะมั่นใจได้อย่างไรว่าเงินต้นไม่หาย

1.เลือกบริษัทที่น่าเชื่อถือ

การเลือกลงทุนหรือฝากเงินในรูปแบบของประกัน อย่างแรกที่เราควรคำนึงถึงเลย นั่นก็คือ ความน่าเชื่อถือของบริษัท เราจะใช้บริการกับบริษัท AIA ที่เปิดให้บริการมาอย่างยาวนานกว่า 85 ปี มีลูกค้าบุคคลมากกว่า 5 ล้านราย ครอบคลุมทั้งในประเทศไทยและโซนเอเชียตะวันออกเฉียงใต้

2.เลือกรูปแบบการลงทุน

การออมเงินในรูปแบบของประกันชีวิตควบการลงทุน เราจะใช้วิธี DCA (Dollar-Cost Averaging) หรือการซื้อหน่วยลงทุนแบบถัวเฉลี่ย เพื่อให้ได้ราคาที่เหมาะสม ดังนั้น ในช่วงปีแรกๆ ที่เราลงทุน พอร์ทอาจจะติดลบอยู่บ้าง แต่ตราบใดที่เราถือพอร์ทนานเกิน 10 ปี พอร์ทจะกลับมาเขียวได้ค่ะ

3.เลือกตามความเสี่ยงที่เหมาะสมกับตัวเอง

สำหรับเพื่อนๆ ที่รับความเสี่ยงได้น้อย เราแนะนำให้เลือกกองทุนตราสารหนี้ ซึ่งก็ต้องยอมรับว่า ผลตอบแทนอาจจะได้ปีละ 3% ซึ่งจะทำให้เราต้องใช้เงินต้นเยอะขึ้นเพื่อพาเราไปให้ถึงเป้าหมายทางการเงิน

ในกรณีที่จ่ายเงินไปแล้ว 10 ปี ปีที่ 11 ขอหยุดจ่าย 1 ปีได้หรือไม่

อีกหนึ่งข้อดีของแบบประกันควบการลงทุน หรือ Unit Linked ก็คือ การหยุดพักชำระเบี้ยบางปีได้ ในกรณีที่ลูกค้ามีเหตุต้องใช้เงินฉุกเฉิน ตราบใดที่พอร์ทการลงทุนมีมูลค่าเพียงพอให้หักค่าใช้จ่ายที่เกิดขึ้น กองทุนของเราก็จะยังดำเนินต่อเนื่องไป

ถ้าอยากจ่ายแค่ 10-20 ปีทำได้ไหม

ทำได้ค่ะ วิธีการคือ เพิ่มเงินต้นเข้าไปในพอร์ทค่ะ เพื่อนๆ สามารถมาวางแผนกับทางเราได้ เพื่อให้ได้ตัวเลขที่เหมาะสมตามความต้องการค่ะ