ประหยัดภาษีพร้อมได้ความคุ้มครอง

ในโลกของการเงินและภาษี การวางแผนภาษีส่วนบุคคลเป็นสิ่งที่สำคัญมาก ซึ่งในที่นี้เราจะแนะนำการลดหย่อนภาษีด้วยการใช้ประกันชีวิต เพราะมันไม่เพียงช่วยลดภาระภาษีที่ต้องจ่าย แต่ยังช่วยปกป้องเงินของเราจากความเสี่ยงที่อาจเกิดขึ้น และช่วยเพิ่มความมั่นคงทางการเงินให้อีกด้วย

ซึ่งการวางแผนซื้อประกันให้เหมาะสมกับรายได้ ไม่มากจนเกินไป จะช่วยให้เราไม่ต้องกังวล หรือกดดันว่าจะส่งประกันไม่ไหว และยังทำให้เราสามารถมีสภาพคล่องในการดำเนินชีวิต มีเงินเก็บออม และนำไปต่อยอดได้แบบไม่ต้องกังวล อ่านประกันลดหย่อนภาษีเพิ่มเติมที่นี่

วิธีซื้อประกันลดหย่อนภาษี

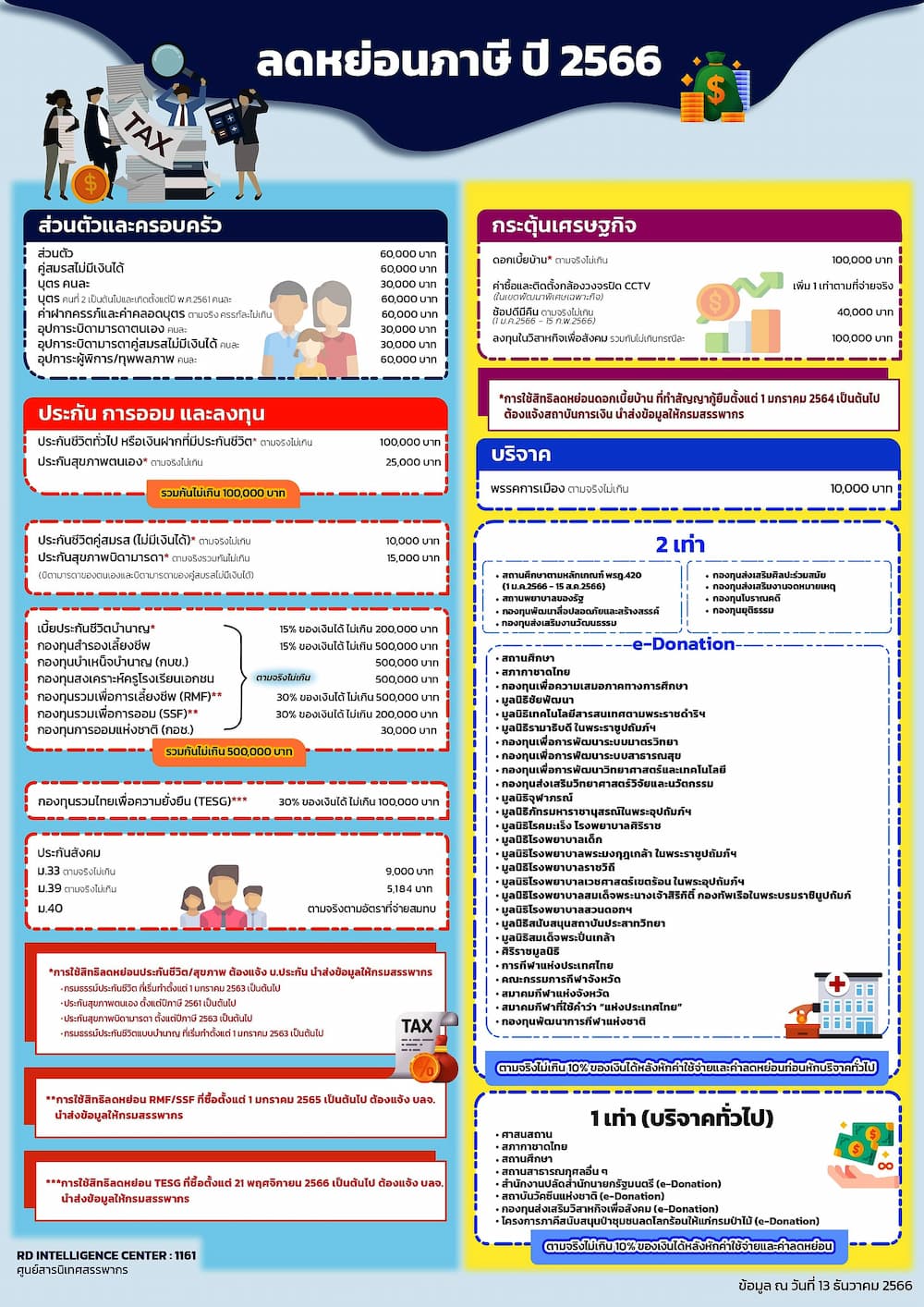

- ใช้สิทธิ์การลดหย่อนภาษีของเบี้ยประกันชีวิตที่ส่งต่อปีสูงสุด 100,000 บาท

- เบี้ยประกันสุขภาพไม่เกิน 25,000 บาท (เบี้ยประกันชีวิต และประกันสุขภาพรวมกันต้องไม่เกิน 100,000 บาท)

- เบี้ยประกันสุขภาพบิดา,มารดา ไม่เกิน 15,000 บาท

- เบี้ยประกันชีวิตบำนาญ ไม่เกิน 15% ของรายได้ทั้งปี ไม่เกิน 200,000 บาท หากไม่ได้ใช้สิทธิประกันชีวิตทั่วไป สามารถนำมารวมได้สูงสุดไม่เกิน 300,000 บาท และรวมกับกองทุนอื่นไม่เกิน 500,000 บาท

เงื่อนไขการซื้อประกันลดหย่อนภาษี

ต้องเป็นประกันชีวิตโดยบริษัทประกันชีวิตในประเทศไทยเท่านั้น และต้องมีระยะเวลาคุ้มครองมากกว่า 10 ปีขึ้นไป

กรณีที่ประกันมีการจ่ายเงินคืนทุกปี จำนวนเงินต้องไม่เกิน 20% ของเบี้ยรายปี หรือหากเป็นการจ่ายเงินคืนตามช่วงเวลา จำนวนเงินต้องไม่เกิน 20% ของเบี้ยสะสมของแต่ละช่วงเวลา

แต่ถ้ามีการเลิกสัญญา หรือเวนคืนกรมธรรม์ก่อนครบ 10 ปี จะไม่สามารถใช้สิทธิ์ลดหย่อนภาษีของกรมธรรม์ฉบับนั้นได้อีก พร้อมคืนภาษีย้อนหลังทั้งหมดที่ได้รับการลดหย่อนไป บวกกับดอกเบี้ย 1.5% ต่อเดือนของยอดภาษีที่ต้องจ่าย

ประกันชีวิต

ประกันสุขภาพ

ประกันโรคร้ายแรง

ประกันออมทรัพย์

ประกันบำนาญ

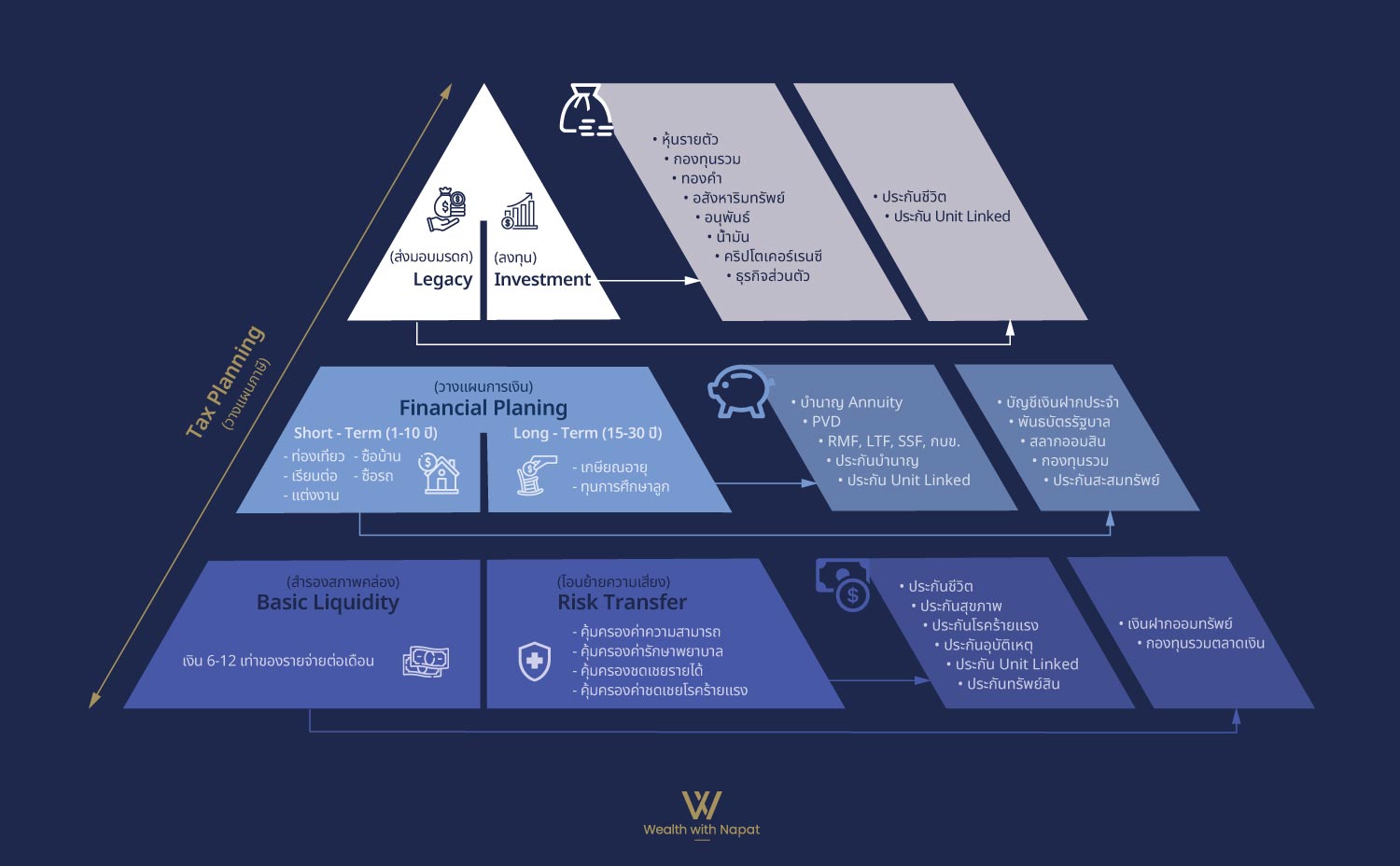

ทำความรู้จักกับปิรามิดการเงิน เพื่อแผนการประหยัดภาษีระยะยาว

1. ความจำเป็นขั้นพื้นฐาน เตรียมสภาพคล่องทางการเงินและการบริหารความเสี่ยง (ฐานล่างสุด)

2. วางแผนเงินออมเพื่อเป้าหมายการเงินของตัวเอง (ฐานชั้นสอง)

3.การลงทุน และการส่งมอบความมั่งคั่ง (ฐานชั้นสาม)

วิธีคำนวณภาษีเงินได้บุคคลธรรมดา 66

ตัวอย่างเช่น คุณเบลมีอาชีพเป็นพนักงานบริษัทเอกชน เงินเดือน 100,000 บาท สถานะโสด มีพ่อแม่ อายุ 62 ปี ไม่มีรายได้ มีกองทุนสำรองเลี้ยงชีพ และดอกเบี้ยบ้าน คุณเบลจะต้องเสียภาษีเป็นจำนวนเท่าไหร่

คุณเบลเป็นพนักงานบริษัท มีรายได้ทางเดียว ต้องยื่นภาษีแบบ ภ.ง.ด 91

- รายได้ทั้งปีของคุณเบล คือ 100,000 x 12 = 1,200,000 บาท

- หักค่าใช้จ่ายได้ 50% ของรายได้ แต่ไม่เกิน 100,000 บาท

- ค่าลดหย่อนส่วนตัว 60,000 บาท

- ลดหย่อนพ่อแม่ 30,000 x 2 = 60,000 บาท

- กองทุนสำรองเลี้ยงชีพ 180,000

- ประกันสังคม 9,000 บาท

- ดอกเบี้ยที่อยู่อาศัย 100,000

เงินได้สุทธิของคุณเบล คือ 1,200,000 – 100,000 – 409,000 = 691,000 บาท

คำนวณภาษีคุณเบล : (691,000 – 500,000) x 10% (คำนวณแล้ว 19,100) + 65,000 = 84,100 บาท

สรุป คุณเบลต้องเสียภาษี 84,100 บาท

ถ้าคุณเบล ซื้อประกันสุขภาพ 25,000 บาท และประกันชีวิตอีก 75,000 บาท

คุณเบลจะจ่ายภาษีเพียง 41,150 บาท

โดยเงินจากประกันจะช่วยคุ้มครองความเสี่ยงต่างๆ ที่อาจเกิดขึ้นให้กับคุณเบล เพื่อไม่ให้เป็นภาระทางการเงินในอนาคตได้อีกด้วย (วงเงินสูงถึง 10 ล้านบาท)

ยื่นภาษีบุคคลผู้มีรายได้หลายทาง ภ.ง.ด. 90

ทั้งนี้ เงินได้ที่ว่านั้น คือ อะไรก็ตามที่ได้รับมาแล้วทำให้มีรายได้ โดยกฎหมายจะเรียกชื่อเฉพาะว่า เงินได้พึงประเมิน เช่น เงินสด ทรัพย์สินที่ตีราคาได้ สิทธิประโยชน์ที่ตีราคาได้ เงินค่าภาษีที่มีคนจ่ายแทนให้เรา และ เครดิตภาษีเงินปันผล ในทางตรงกันข้าม อะไรก็ตามที่ไม่ทำให้มีรายได้จึงไม่เป็นเงินได้พึงประเมิน เช่น เงินกู้ หรือทรัพย์สินที่ยืมมา เป็นต้น โดยเงินได้พึงประเมินตามมาตรา 40 แบ่งได้เป็น 8 ประเภทดังนี้

- เงินเดือน : มาตรา 40(1)

- ค่าจ้างทั่วไปตามตำแหน่งงานที่ทำ เช่น เบี้ยประชุม ค่านายหน้า เงินได้จากการรีวิวสินค้า ฯลฯ : มาตรา 40(2)

- ค่าลิขสิทธิ์และทรัพย์สินทางปัญญา : มาตรา 40(3)

- ดอกเบี้ย เงินปันผล ผลประโยชน์จากการลงทุน : มาตรา 40(4)

- การให้เช่าทรัพย์สิน : มาตรา 40(5)

- เงินได้จากวิชาชีพอิสระ คือวิชากฎหมาย การประกอบโรคศิลปะ วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม : มาตรา 40(6)

- เงินได้จากการรับเหมาท่ีผู้รับเหมาต้องลงทุนจัดหาสัมภาระในส่วนสําคัญ นอกจากเครื่องมือ : มาตรา 40(7)

- เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง หรือ การอื่นๆ รวม ทั้งขายอสังหาริมทรัพย์ ท่ีได้มาโดยมุ่งใน ทางการค้าหรือหากําไร ส่วนแบ่งค่าโฆษณา : มาตรา 40(8)

สำหรับเงินได้พึงประเมินตามมาตรา 40 เงินได้ประเภทที่ 1 จะได้เฉพาะ ภ.ง.ด. 91 กรณีมีแค่เงินเดือนประจำเท่านั้น แต่ถ้ามีรายได้จากแหล่งอื่นตามเงินได้ประเภทที่ 1 ถึง 8 ตามข้างต้นให้ยื่นเป็น ภ.ง.ด. 90

ยื่นภาษีให้ตรงกับที่มา จะได้ไม่โดนตรวจสอบย้อนหลัง

“วางแผนภาษีโดยผู้เชี่ยวชาญ ประสบการณ์มากกว่า 20 ปี คลิก”