การ วางแผนเกษียณผู้หญิงโสด ในยุคนี้ไม่ใช่เรื่องยาก เพราะผู้หญิงมีความสามารถ มีหน้าที่การงานที่ดี ดูแลตัวเองได้ จะโสด หรือมีครอบครัวนั้นไม่ใช่ปัญหา นอกจากเรื่องการทำงานหารายได้แล้ว ก็ยังมีปัจจัยอื่นๆ ที่เราไม่อาจควบคุมได้ และอาจส่งผลกรนะทบกับแผนการเงินที่เราวางไว้ อย่างเช่น สถานการณ์โควิดที่ผ่านมา ทำให้เห็นว่าภัยธรรมชาตินั้นมีหลากหลายรูปแบบที่เรามองไม่เห็น กระทบกับทุกชีวิตทั่วโลกยาวระดับรายปี และปัญหาต่อเนื่องอย่างฝุ่น PM2.5 ไม่แปลกเลยที่หลายคนเลือกที่จะไม่ขยายครอบครัวและอยู่เป็น ผู้หญิงโสด

เราจึงอยากจะแชร์มุมมองและแนวทางเลือกอื่นๆ เพื่อให้การมีคุณภาพชีวิตที่ดีในแบบผู้หญิงโสด ไม่ใช่เรื่องยากและไกลตัวเกินไปค่ะ เพียงแค่เราใช้โอกาสที่เรายังมี นั่นคือ เวลาในการอ่าน ศึกษาและวางแผนการใช้ชีวิต ให้สอดคล้องกับไลฟ์สไตล์ของเรา ผู้หญิงโสดยุคใหม่อย่างเราก็พร้อมสร้างความสดใสและแรงบันดาลใจให้กับผู้อื่นได้แน่นอนคะ มาดูกันค่ะว่าหากคุณจะวางแผนเกษียณ ผู้หญิง โสด จะต้องเตรียมการและวางแผนเรื่องอะไรกันบ้าง

เทคนิค วางแผน เกษียณ ผู้หญิงโสด

1.เข้าใจตนเอง

เกษียณ คืออะไร

เกษียณคือการหยุดทำงานหรือการลาออกจากงานในวัยทำงานเพื่อพักผ่อนหรือเพื่อใช้ชีวิตหลังเกษียณอายุ ในแบบบริบทสังคมไทย การเกษียณมักเป็นเรื่องสำคัญที่มีบทบาทสำคัญในการวางแผนชีวิตของผู้คน เนื่องจากการเกษียณมักจะเป็นเวลาที่ผู้คนต้องการผ่อนคลายหลังจากทำงานหนักหน้ามานานๆ และเป็นช่วงเวลาที่ต้องการเตรียมความพร้อมในการใช้ชีวิตในอนาคตโดยไม่ต้องทำงานอีกต่อไป

ตามกฎหมายไทย (พระราชบัญญัติคุ้มครองแรงงาน พ.ศ. 2541) ที่มีอยู่ปัจจุบันอยู่ที่ 60 ปี และสามารถขยายเวลาได้ถึง 65 ปีในบางกรณีโดยคำสั่งของผู้บริหารองค์กรนั้นๆ จะกำหนดอายุเกษียณงานของพนักงาน วางแผนเกษียณกับนักวางแผนการเงินผู้เชี่ยวชาญ คลิก

การกำหนดอายุเกษียณของคุณ

การกำหนดอายุเกษียณเป็นขั้นตอนที่สำคัญ เพราะเป็นตัวชี้วัดว่าคุณเหลือเวลาก่อนเกษียณอีกนานแค่ไหนและต้องเตรียมเงินสำรองไว้เท่าไรถึงจะพอ ทั้งนี้ อายุเกษียณโดยทั่วไปอยู่ที่ 60 ปี แต่มนุษย์เงินเดือนบางคนอาจต้องการเกษียณก่อนหรือหลังอายุ 60 ปีก็ได้ อ่านเพิ่มเติม FIRE Movement คืออะไร

ตัวอย่างเช่น นาย A อายุ 25 ปี และต้องการเกษียณตอนอายุ 50 ปี ดังนั้น ระยะเวลาก่อนเกษียณของนาย A คือ 50-25 = 25 ปี

นอกจากนี้ ยังมีปัจจัยสำคัญที่ควรคำนึงถึงในการกำหนดอายุเกษียณคืออายุขัย หรือจำนวนปีโดยประมาณที่คุณคาดว่าจะมีชีวิตอยู่หลังเกษียณ โดยพิจารณาจากอายุ ปัญหาสุขภาพ ประวัติโรคภัยไข้เจ็บของสมาชิกในครอบครัว และปัจจัยอื่นๆ ที่เกี่ยวข้อง

ตัวอย่างเช่น นาย B คาดว่าจะมีอายุขัย 75 ปี และต้องการเกษียณเมื่ออายุ 60 ปี แสดงว่า นาย B ต้องวางแผนเตรียมความพร้อมด้านการเงินให้เพียงพอสำหรับใช้ชีวิตหลังเกษียณไปอีก 15 ปีจนสิ้นอายุขัย

การเป็นโสดเป็นสถานะที่มีหลายรูปแบบ แต่ละรูปแบบอาจมีลักษณะและลักษณะพิเศษที่แตกต่างกันไป ดังนั้น จึงไม่สามารถระบุได้ว่ามีกี่ประเภทของคนโสดได้แบบแน่ชัด แต่อย่างไรก็ตาม ด้านล่างนี้เป็นการอธิบายเกี่ยวกับรูปแบบของคนโสดที่พบได้บ่อยในสังคม:

- คนโสดที่เพิ่งจบความสัมพันธ์: คนที่เพิ่งจบความสัมพันธ์ อาจจะไม่พร้อมที่จะเริ่มความสัมพันธ์ใหม่ และอาจต้องใช้เวลาในการฟื้นตัวและหาทิศทางชีวิตใหม่

- คนโสดที่ไม่ต้องการความสัมพันธ์: คนที่ไม่มีความสนใจที่จะมีความสัมพันธ์หรือสมรส และมีความสุขในชีวิตโสด

- คนโสดที่ยังไม่พร้อมที่จะมีความสัมพันธ์: คนที่ยังไม่พร้อมที่จะมีความสัมพันธ์ใหม่ เนื่องจากมีเรื่องราวในชีวิตที่ต้องการให้จบลงก่อน

- คนโสดที่กำลังมองหาคู่: คนที่ยังไม่ได้เจอคู่ที่เหมาะสม แต่กำลังมองหาคนที่จะเข้ามาเติมเต็มชีวิต

- คนโสดที่ไม่ได้มีส่วนเกี่ยวข้องกับการหาคู่: คนที่ไม่สนใจเรื่องการหาคู่หรือมีเป้าหมายชีวิตอื่นๆ ที่เป็นความสำคัญ

แล้วโสดแบบอื่นๆหรือเรียกว่า โสดตามการนิยามจาก (สถาบันวิจัยประชากรและสังคม, 2547) มีสองรูปแบบคือ

- การครองโสด หมายถึง การไม่เคยสมรสหรือไม่เคยอยู่กินฉันสามีภรรยามาก่อน

- โสดถาวร คือผู้ที่มีอายุ เกิน 50 ปี หรือพ้นวัยเจริญพันธุ์แล้วและไม่แต่งงาน

***วารสารธรรมศาสตร์ ปีที่ 38 ฉบับที่ 3 พ.ศ.2562 (27-44) การครองโสดของผู้หญิงในยุคโลกาภิวัตน์กับเศรษฐกิจในเมืองไทย

เพราะการโสดมีความหลากหลายมากขึ้นอยู่ว่าคุณอยากเลือกรูปแบบการโสดแบบใดซึ่งแต่ละแบบจะส่งผลกับการวางแผนการเงินในข้อถัดไป หรือการมีแผนสำหรับหากคุณเปลี่ยนใจที่จะโสดแต่มองหาความสัมพันธ์ในบั้นปลายชีวิตก็ย่อมได้ เพียงคุณจะต้องเพิ่มแผนสำรองเอาไว้สักหน่อยค่ะ

2.วางแผนคุณภาพชีวิตเกษียณ

การเงิน

1.การคำนวณค่าใช้จ่าย และการคาดการณ์ปีที่ต้องการเกษียณ

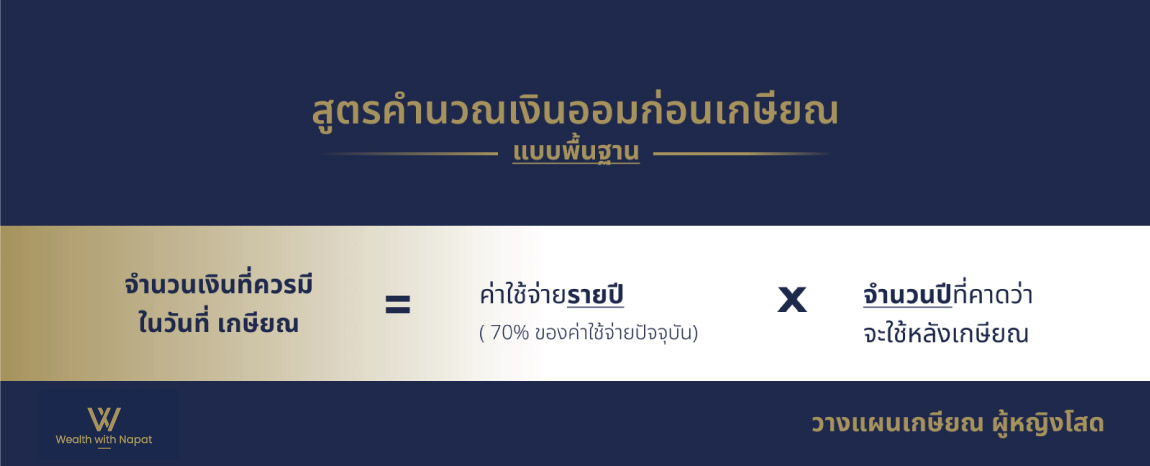

แม้เรื่องในอนาคตเราจะไม่สามารถฟันธงได้ร้อยเปอร์เซ็น แต่เราสามารถประเมินคร่าวๆ ได้ว่า… เมื่อเกษียณอายุเราจำเป็นต้องใช้เงินมากแค่ไหน เช่น ถ้าตอนนี้อายุ 30 ปี ตั้งใจเกษียณตอนอายุ 60 ปี และคาดว่าจะมีชีวิตอยู่จนถึงอายุ 80 ปี โดยตั้งใจจะมีเงินใช้จ่ายที่ 25,000 บาทต่อเดือน ซึ่งต้องคำนวณเผื่ออัตราเงินเฟ้อเข้าไปด้วย สมมติว่าอัตราเงินเฟ้ออยู่ที่ 3% ต่อปี เมื่อคำนวณแล้วจะได้ค่าใช้จ่ายที่เราต้องเตรียมในยามเกษียณทั้งหมด 10,836,480 บาท หรือเราสามารถใช้สูตรคิดคร่าวๆ ตามรูปตัวอย่างด้านล่างนี้

1.1 รู้รายจ่ายอย่างครอบคลุม

นอกเหนือจากรายจ่ายประจำ(หรือค่าใช้จ่ายในการดำรงชีพ)ที่คุณจะต้องเสียทุกเดือน อย่างเช่นค่าสาธรณูปโภค น้ำไฟ อินเตอร์เนตแล้ว อย่างลืมว่ามีค่าใช้จ่ายแฝงๆที่คุณอาจจะลืมคิด โดยทางเรา ได้แจกแจงไว้ให้คุณดังนี้

- ค่าใช้จ่ายเพื่อความสุข (การท่องเที่ยว,กิจกรรมทางสังคม)

- ค่ารักษาพยาบาล

- ค่าบูรณะที่อยู่อาศัยหลัก

- การทำบุญ หรือบริจาคสาธารณกุศล

- ค่าใช้จ่ายสำหรับบุตรหลาน หากคุณมีครอบครัวใหญ่

- ภาษีมรดก* (กรณีเป็นผู้รับมรดก ที่มีมูลค่า 100 ล้านบาท ขึ้นไป) ทั้งนี้ขึ้นอยู่กับศักดิ์ของบุคคลนั้นๆ ตัวอย่างเช่น อัตราในการเก็บภาษี “ภาษีมรดก” นั้นจะจัดเก็บภาษีในอัตราที่คงที่ และจะสามารถแบ่งออกได้ดังนี้

สำหรับบุคคลภายนอกที่ไม่เกี่ยวข้องกับทางผู้ให้มรดก จะต้องเสียภาษีในอัตราคงที่ 10%

สำหรับบุคคลที่รับมรดกเป็นบุพการี เช่น พ่อ แม่ ปู่ย่า ตายาย หรือ ผู้สืบสันดาน เช่น ลูก หลาน เหลน จะได้รับการลดหย่อนอัตราภาษีคงที่ เหลือเพียงแค่ 5% เท่านั้น

* “ภาษีมรดก (Inheritance Tax)” คือ ภาษีที่เรียกเก็บโดยสรรพากร จากผู้ที่ได้รับมรดกแต่ละรายซึ่งต้องมีมูลค่าของมรดกเกิน 100 ล้านบาทขึ้นไป โดยผู้รับมรดกจะต้องเป็นคนเสียภาษี ซึ่งจะมีการจัดเก็บในอัตรา 5% – 10% สำหรับมรดกในส่วนที่เกิน 100 ล้านบาท

รู้รายรับอื่นๆ

1.ตามสิทธิของพลเมืองที่จะได้รับรายได้หลังเกษียณ แม้ไม่ทำงาน

เบี้ยยังชีพที่ออกให้โดยรัฐสวัสดิการ เมื่ออายุ 59 ปี ขึ้นไป(ต้องลงทะเบียน)

– เมื่ออายุ 60-69 ปี จะได้รับ 600 บาท/เดือน นั่นคือ 7,200 บาท/ปี

– เมื่ออายุ 70-79 ปี จะได้รับ 700 บาท/เดือน นั่นคือ 8,400 บาท/ปี

– เมื่ออายุ 80-89 ปี จะได้รับ 800 บาท/เดือน นั่นคือ 9,600 บาท/ปี

– เมื่ออายุ 90 ขึ้นไป จะได้รับ 1,000 บาท/เดือน นั่นคือ 12,000 บาท/ปี

*หมายเหตุ ตามนโยบายรัฐ ประจำปี 2566 ออกเมื่อ มี.ค. 2566

2. กรณีที่คุณทำประกันสังคม ม.33,39

- เงินบำนาญชราภาพ คือ เงินที่ทยอยจ่ายเป็นรายเดือนตลอดชีวิต

จ่ายเงินสมทบครบ 180 เดือน (15 ปี) รับเงินบำนาญชราภาพรายเดือน 20% ของค่าจ้างเฉลี่ย 60 เดือนสุดท้าย

จ่ายเงินสมทบมากกว่า 180 เดือน (15 ปีขึ้นไป) รับเงินบำนาญชราภาพรายเดือนเพิ่ม 1.5% จากอัตรา 20% ในทุก 12 เดือน

- เงินบำเหน็จชราภาพ คือ เงินที่จ่ายเป็นก้อนครั้งเดียว

จ่ายเงินสมทบต่ำกว่า 12 เดือน รับเงินบำเหน็จชราภาพเท่ากับจำนวนเงินสมทบเฉพาะในส่วนของผู้ประกันตน เพื่อการจ่ายประโยชน์ทดแทนกรณีชราภาพ

จ่ายเงินสมทบตั้งแต่ 12 เดือนขึ้นไป รับเงินบำเหน็จชราภาพเท่ากับจำนวนเงินสมทบที่ผู้ประกันตนและนายจ้างจ่ายสมทบ เพื่อการจ่ายประโยชน์ทดแทนกรณีชราภาพ พร้อมผลตอบแทนตามที่สำนักงานประกันสังคมกำหนด

กรณีผู้รับเงินบำนาญชราภาพเสียชีวิตภายใน 60 เดือน นับตั้งแต่เดือนที่มีสิทธิได้รับเงินบำนาญชราภาพ จะได้รับเงินบำเหน็จชราภาพ 10 เท่าของเงินบำนาญชราภาพรายเดือนที่ได้รับครั้งสุดท้ายก่อนเสียชีวิต

ทั้งนี้ ผู้ประกันตนต้องมีอายุครบ 55 ปีบริบูรณ์ และความเป็นผู้ประกันตนสิ้นสุดลง หรือเป็นผู้ทุพพลภาพ หรือเสียชีวิต จึงจะได้รับสิทธิ

ผู้ประกันตน มาตรา 39 จะได้รับความคุ้มครอง 6 กรณี ต่อเนื่องจากการเป็นผู้ประกันตน มาตรา 33 ซึ่งได้แก่ กรณีเจ็บป่วย คลอดบุตร ทุพพลภาพ เสียชีวิต สงเคราะห์บุตร และชราภาพ โดยจะได้รับสิทธิประโยชน์ต่าง ๆ เช่นเดียวกับ ผู้ประกันตน มาตรา 33

3. กรณีข้าราชการ บำเหน็จ หรือ บำนาญ

สิทธิประโยชน์และสวัสดิการของผู้รับบำนาญ (ข้าราชการ) ข้าราชการผู้มีสิทธิได้รับเงินบำเหน็จ บำนาญ แบ่งเป็น 2 กรณี ดังนี้ 1. กรณีเกษียณอายุ (อายุ 60 ปีบริบูรณ์) 2. กรณีลาออก มีดังนี้

- เหตุสูงอายุ อายุตั้งแต่ 50 ปีบริบูรณ์ขึ้นไป หรือ

- เหตุรับราชการนาน มีเวลาราชการตั้งแต่ 25 ปีบริบูรณ์ขึ้นไป

การเลือกประเภทเงินบำเหน็จหรือบาญ

1. เงินบำนาญ คือ เงินตอบแทนความชอบที่ได้รับราชการซึ่งจ่ายเป็นรายเดือน ตลอดชีวิต

2. เงินบำเหน็จดำรงชีพ คือ เงินที่จ่ายให้แก่ผู้รับเงินบำนาญเพื่อช่วยเหลือ การดำรงชีพ การคำนวณ เงินบำเหน็จดำรงชีพ = เงินบำนาญ x ๑๕ เท่า

4.การลงทุนแบบเฉพาะบุคคล

5. ลงทุนจากเงินออม ลำดับผลตอบแทนจากน้อยไปมาก

- เงินฝากออมทรัพย์

เรทอยู่ที่ 0.25 – 1.5% โดยประมาณ - เงินฝากประจำ ประจำ 3,6 เดือน

ดอกเบี้ยขึ้นอยู่กับระยะเวลาที่ฝาก และมีรูปแบบที่ลดหย่อนภาษีรายปีได้ (สามารถหาเพิ่มเติมได้จากคำค้นว่า ฝากประจำปลอดภาษี) - สลากออมสิน

ดอกเบี้ยแปลผันตามการถูกรางวัล ถ้าไม่ถูกรางวัลเลยจะเท่ากับดอกเบี้ยออมทรัพย์(ในเรทขั้นต่ำ 0.25) หรือมองผลประโยชน์ในแบบจูงใจให้ผู้ชอบการเสี่ยงโชคหันมาออมเงินมากขึ้น ผู้ฝากมีโอกาสลุ้นรางวัล เมื่อฝากครบอายุจะได้รับเงินต้นคืนพร้อมดอกเบี้ย ทำให้ผู้ฝากมีเงินเก็บออมดีกว่าการเสี่ยงโชคประเภทอื่น ซึ่งมีหลากหลายรูปแบบให้เลือก เช่น สลากออมสินสามัญ(ออกรางวัลทุกเดือน อายุครบ 3 เดือน) สลากออมสินกุศล(มีอายุ 5 ปี ออกรางวัลทุกวันที่ 10 ของเดือน) - ประกันชีวิต

เป็นการออมเงินสำรองไว้เพื่อรองรับเหตุการณ์ที่จะเกิดขึ้นกับเราในอนาคต ออมในรูปแบบของการจ่ายเบี้ยประกันให้กับบริษัทประกันชีวิต โดยบริษัทฯ จะต้องจ่ายผลตอบแทนให้กับผู้เอาประกันเมื่อผู้เอาประกันเสียชีวิตหรืออยู่ครบตามสัญญาในกรมธรรม์ - ซื้อพันธบัตร รัฐบาล (ตราสารหนี้)

มีความเสี่ยงกว่านำเงินไปฝากแบงก์เล็กน้อย เพราะพันธบัตรที่ออกโดยรัฐบาลหรือรัฐวิสาหกิจ จะมีความเสี่ยงจากการผิดนัดการจ่ายดอกเบี้ยและเงินต้นน้อย แต่ก็ยังมีความเสี่ยงอยู่เหมือนกัน เช่น ความเสี่ยงด้านราคาที่เกิดจากการเปลี่ยนแปลงของอัตราดอกเบี้ย

6. ลงทุนจากเงินออม ที่มีความเสี่ยง

- 1.หุ้นกู้ : ตราสารหนี้ที่ออกโดยบริษัทเอกชน เรียกว่า หุ้นกู้ ซึ่งจะมีความเสี่ยงสูงกว่าพันธบัตรที่ออกโดยรัฐบาลและรัฐวิสาหกิจ เพราะผู้ออกอาจผิดนัดในการจ่ายดอกเบี้ยและคืนเงินต้น รวมถึงความเสี่ยงด้านราคาที่เกิดจากการเปลี่ยนแปลงของอัตราดอกเบี้ย

- 2.กองทุนรวม :มีสองรูปแบบ คือ ระยะสั้น RMF /ระยะยาว LTF ความเสี่ยงของกองทุนรวมมีหลายระดับ ขึ้นอยู่กับว่ามีนโยบายไปลงทุนในสินทรัพย์อะไร เช่น ถ้ากองทุนรวมตลาดเงิน หรือ Money Market Fund ซึ่งลงทุนเฉพาะพันธบัตรรัฐบาล ตั๋วเงินคลัง หรือตราสารทางการเงินในประเทศ ที่มีอายุสั้นไม่เกิน 1 ปี ก็มีความเสี่ยงต่ำสุด และมีโอกาสผิดนัดชำระหนี้น้อยมาก ถ้าเป็นกองทุนที่เน้นลงทุนในพันธบัตรรัฐบาล ก็มีความเสี่ยงต่ำ แต่ถ้ากองทุนไหนไปลงทุนในหุ้นกู้ ความเสี่ยงก็ขยับขึ้นมาเล็กน้อย ส่วนกองทุนผสมที่มีนโยบายลงทุนทั้งหุ้นและตราสารหนี้ ความเสี่ยงอยู่ระดับปานกลาง ถ้ากองทุนหุ้น ความเสี่ยงจะอยู่ขั้นสูง แต่ถ้ากองทุนที่ไปลงทุนในสินทรัพย์ทางเลือก เช่น ทองคำ น้ำมัน จะมีความเสี่ยงสูงมาก

- 3.หุ้น :เป็นการลงทุนในหุ้นเพื่อต้องการได้มาซึ่งกำไร หรือผลตอบแทน ที่สูงกว่าการฝากเงินในบัญชี แต่มีความเสี่ยงมากกว่า

- 4.อนุพันธ์ :ถือว่าเป็นตลาดที่มีความเสี่ยงสูงมาก ถ้าใครไม่พร้อมจะกล้าได้กล้าเสียหรือใจไม่แข็งพอ โปรดอย่าเข้ามา เพราะจะมีผู้ที่ได้กำไรและขาดทุนเสมอ

>> เลือกประกันง่ายๆ ด้วย AIA Endownment 15/25 คลิก

รู้จักอัตราเงินเฟ้อ

เงินเฟ้อ คือ การวัดว่าราคาของสินค้า (เช่น อาหาร เสื้อผ้า ) และบริการ (เช่น ค่าเช่าบ้าน ค่ารักษาพยาบาล) เพิ่มขึ้นเท่าไรเมื่อเวลาผ่านไปโดยทั่วไปเราจะวัดเงินเฟ้อโดยการเปรียบเทียบราคาของสินค้าและบริการในวันนี้กับราคาเมื่อ 1 ปีก่อนหน้า สำหรับค่าเฉลี่ยของการเพิ่มขึ้นของราคาสินค้าและบริการต่าง ๆ เรียกว่า “อัตราเงินเฟ้อ” ดังนั้น หากอัตราเงินเฟ้ออยู่ที่ 3% แปลว่าราคาโดยเฉลี่ยในปัจจุบันสูงกว่าราคาในปีที่แล้วอยู่ 3% ตัวอย่างอื่นๆ ถ้าข้าวสารหนึ่งถุงราคา 100 บาทในปีที่แล้ว และราคาเพิ่มเป็น 103 บาทในปีนี้ แปลว่าราคาเพิ่มขึ้น 3%

ตัวอย่างแบบง่าย ๆ เลยคือ เมื่อก่อนมีเงิน 40 บาท ตอนเด็ก ๆ ก็ซื้อก๋วยเตี๋ยวกินคนเดียวได้ตั้ง 4 ชาม พุงกางเลย ราคาก๋วยเตี๋ยวได้ขยับราคาขึ้น กลายเป็น 40 บาท ซื้อได้แค่ชามเดียว ถ้าเป็นอย่างงี้ต่อไปอีก 30 ปีข้างหน้า ต้องอดกินก๋วยเตี๋ยวชามละ 40 บาท ราคามันจะต้องขยับขึ้นไปจนถึงชามละ 100 กว่าบาทแน่นอน

ผลกระทบจากเงินเฟ้อ ต่อประชาชน

- รายจ่ายหรือภาระค่าครองชีพสูงขึ้น : ทำให้ประชาชนมีอำนาจซื้อน้อยลง มีความสามารถจับจ่ายซื้อสินค้าและบริการได้น้อยลง และอาจทำให้รายได้ที่มีหรือเงินที่หามาได้ไม่ เพียงพอกับการยังชีพ

- อัตราเงินเฟ้อยิ่งสูง จะส่งผลให้อัตราดอกเบี้ยที่หักเงินเฟ้อออก : หรือที่เรียกว่า อัตรา ดอกเบี้ยที่แท้จริง จะมีค่าลดลงไป เนื่องจากดอกเบี้ยที่เราได้รับเอาไปใช้ซื้อของได้น้อยลง ยกตัวอย่าง กรณีที่อัตราดอกเบี้ยเงินฝากอยู่ที่ร้อยละ 1.5 ต่อปีแต่หากอัตราเงินเฟ้อหรือราคาเพิ่มขึ้นมาร้อยละ 1 อาจกล่าวได้ว่าอัตราดอกเบี้ยที่แท้จริงหรือผลตอบแทนสุทธิที่ได้รับจริงๆ อยู่ที่ร้อยละ 0.5 ต่อปี เท่านั้น แต่หากปีต่อไป อัตราดอกเบี้ยเงินฝากยังเท่าเดิม แต่อัตราเงินเฟ้อสูงขึ้นไปอยู่ที่ร้อยละ 2 อัตราดอกเบี้ยที่แท้จริงจะกลายเป็นร้อยละ – 0.5 ต่อปี ซึ่งถือว่ากำลังซื้อของผู้ฝากเงินลดลง การฝาก เงินทำให้ได้รับผลตอบแทนจริงๆ ติดลบทำให้ผู้ฝากไม่อยากออมเงิน และอาจหันไปลงทุนใน สินทรัพย์ประเภทอื่นที่ให้ผลตอบแทนสูงกว่า เช่น ทองคำ อสังหาริมทรัพย์และหุ้น เป็นต้นทำให้ต้อง เผชิญกับความเสี่ยงที่สูงขึ้นด้วย หากไม่มีความรู้เพียงพอในการบริหารจัดการ ก็อาจทำให้เกิดเป็น ภาระหนี้สินได้

วางแผนการเกษียณ

- แผนการออมหลักในแบบของคุณ

เมื่อทราบแล้วว่า “ขาดเงินอีกเท่าไหร่” ก็ให้นำเป้าหมายนั้นมา “วางแผนออมเงินเพิ่ม” โดยเริ่มจากการทำบัญชีรายได้ค่าใช้จ่ายอย่างรัดกุม เพื่อให้มีเงินออมในแต่ละเดือน จากนั้นก็ลงมือออมเงินอย่างต่อเนื่องและมีวินัย เลือกช่องทางการลงทุนให้เหมาะสมกับระดับความเสี่ยงที่ยอมรับได้ของตัวเอง

ตัวอย่าง หากเรายังไม่เคยวางแผนการเงินเพื่อวัยเกษียณเลย แต่ต้องการมีเงินออม 4 ล้านบาท เพื่อจะใช้เงินเดือนละ 15,000 บาท ไปอีก 20 ปีหลังเกษียณ ก็จะต้องออมเพิ่มเพื่อเกษียณ เดือนละ 4,412 บาท เป็นเวลา 30 ปี โดยการจัดสรรเงินไปลงทุนในสินทรัพย์ต่าง ๆ ให้ได้ผลตอบแทนเฉลี่ยอย่างน้อย 6% ต่อปี แต่ถ้าเราอยากใช้ชีวิตเกษียณอย่างสบายหรือเกษียณอย่างหรูหรา ก็ต้องวางแผนออมสม่ำเสมอให้ถึงเป้าหมาย โดยนอกจากจะประหยัดค่าใช้จ่ายให้มีเงินออมเพิ่มและวางแผนลงทุนแล้ว เราก็อาจเพิ่มศักยภาพตนเอง เพื่อสร้างโอกาสให้ได้เงินเดือนเพิ่มหรือขยันทำงานเสริม ให้มีเงินออมเพิ่มขึ้น 2 – 3 เท่าจากเดิม จะได้ไปถึงเป้าหมายได้อย่างมั่นใจ

- แผนการออมสำรอง

การออมเงินสำรองจะช่วยให้เรามีความมั่นคงและปลอดภัยในการใช้ชีวิต เพราะว่าเมื่อเกิดเหตุการณ์ฉุกเฉินเราจะไม่ต้องใช้เงินจากเงินเดือนหรือเงินออมที่ใช้ในการประกอบชีวิตประจำวัน การออมเงินสำรองควรเป็นเป้าหมายของทุกคนโดยไม่ว่าจะมีรายได้เท่าไหร่ก็ตาม ซึ่งจำนวนเงินที่ควรออมนั้นอาจแตกต่างกันไปตามสถานการณ์การเงินของแต่ละบุคคล แต่ควรจะมีจำนวนเงินเพียงพอเพื่อใช้ประโยชน์ในกรณีฉุกเฉินโดยทั่วไปแล้วจะต้องมีอย่างน้อย 3-6 เดือนของรายจ่ายประจำเดือน เมื่อได้เงินจากการออมเงินสำรองนั้นก็ควรจะเก็บเงินไว้ในบัญชีออมทรัพย์ที่มีดอกเบี้ยสูงหรือบัญชีออมทรัพย์ที่สามารถถอนเงินได้ง่ายและไว้ใจได้ โดยไม่ควรลงทุนในสินทรัพย์ที่มีความเสี่ยงสูง เพราะอาจทำให้เงินสำรองไม่เพียงพอ

>> อ่านเพิ่มเติม 6 หนังสือวางแผนการเงิน สำหรับมือใหม่

2. สุขภาพ

ประกันภัยสุขภาพมีความสำคัญต่อทุกช่วงชีวิตของเรามาก แต่หากถามว่าอายุเท่าไหร่ควรทำประกันภัยสุขภาพ คำตอบควรรีบทำในช่วงที่สุขภาพแข็งแรงหรืออายุประมาณ 21 ปีขึ้นไป เพราะยิ่งอายุน้อย ค่าเบี้ยประกันภัยยิ่งถูก เนื่องจากอัตราเบี้ยประกันภัยเปลี่ยนไปตามอายุ Summer Tea ได้รวมลิส ตัวอย่างเงื่อนไขที่มักมีในประกันสุขภาพ มาให้คุณเตรียมพร้อมก่อนการเลือกซื้อประกันสุขภาพ แต่ละรูปแบบทั้งนี้รูปแบบเบี้ยประกัน และจำนวนปีต้องเป็นไปตามเงื่อนไขของบริษัทนั้นๆ

รูปแบบไม่ต้องตรวจสุขภาพเลย

ไม่ได้หมายความว่าจะกรอกอะไรก็ได้ ต้องแถลงข้อมูลตามความเป็นจริงด้วย ในการซื้อประกันเราจะต้องแถลงข้อมูลสุขภาพที่เป็นจริงและถูกต้องให้กับบริษัทประกันทราบ หากตั้งใจปดปิดหรือบริษัทประกันทราบในภายหลังจากที่ทำประกันสุขภาพ บริษัทประกันมีสิทธิ์ไม่จ่ายค่าเงินชดเชย ค่ารักษาพยาบาลได้ ไปจนถึงการยกเลิกสัญญาประกันสุขภาพได้เช่นเดียวกันค่ะ

รูปแบบไม่ได้เริ่มคุ้มครองทันที มี waiting period

การซื้อประกันสุขภาพเราจะยังเคลมไม่ได้ในทันที โดยจะมีระยะเวลารอคอย เพื่อที่บริษัทประกันต้องการดูว่าเราป่วยเป็นโรคมาก่อนทำประกันหรือไม่นั่นเอง และโดยทั่วไปกรมธรรม์ก็จะกำหนดระยะเวลารอคอยตั้งแต่ 30 – 120 วัน แล้วแต่โรคและข้อกำหนดของตัวประกันนั้นๆ

รูปแบบไม่คุ้มครองโรคที่เราเป็นมาก่อนทำประกัน

ใครที่รู้ตัวว่ามีโรคประจำตัวหรือโรคเรื้อรังมาก่อน แม้ตอนซื้อประกันจะไม่แสดงอาการ แต่หากภายหลังเจ็บป่วยด้วยโรคนั้นๆ ไม่ว่าจะพ้นระยะเวลารอคอยหรือไม่? ประกันก็มีสิทธิที่จะไม่คุ้มครองโรคนั้นๆได้ค่ะ

รูปแบบมีข้อยกเว้นไม่คุ้มครองโรคบางโรค

เช่น การรักษาเกี่ยวกับความสวยความงามการเข้ารับการรักษาพยาบาลที่มีสาเหตุมาจากการทำศัลยกรรมหรือเสริมความงาม บริษัทประกันจะไม่คุ้มครอง เนื่องจากไม่ใช่การรักษาโรคตามปกติ นอกจากนี้ยังรวมไปถึงค่าคลอดบุตร การรักษาเพื่อการมีบุตร และการรักษาที่ไม่ใช่แพทย์แผนปัจจุบันด้วย ผู้เอาประกันต้องอ่านให้เคลียร์นะคะ

รูปแบบเหมารวม /เหมาจ่าย /ต่อโรค /ต่อครั้ง

เพราะประกันสุขภาพทุกฉบับมีเงื่อนไขและเงื่อนไขเหล่านี้มีผลกับค่าเบี้ยประกันในแบบแผนที่เราจะตัดสินใจเลือกซื้อด้วย เพราะนี้คือผลประโยชน์ของค่าใช้จ่ายโดยตรง

ยกตัวอย่าง เช่น กรณีเจ็บป่วยเข้ารับการรักษาในโรงพยาบาล ด้วยโรค A และมีค่ารักษาพยาบาลในบิลครั้งนั้น 100,000 บาท

- แบบประกันเหมาจ่าย 500,000 ต่อปี เบิกได้เต็ม 100,000 บาท เหลือวงเงิน 400,000 บาท จนครบอายุกรมธรรม์ต่อปี

- แบบประกันเหมาจ่าย 500,000 ต่อครั้ง เหลือวงเงิน 400,000 บาท ในการเข้ารับการรักษาด้วยโรค A ภายใน 90 วัน (โรคเดิม) แต่หากเข้ารับการรักษาด้วยใหม่ หรือโรค A หลังจาก 90 วัน จะมีวงเงินใหม่ 500,000 บาท เพราะเป็นการเบิกต่อครั้ง ส่วนจะเบิกได้กี่ครั้งขึ้นอยู่กับเงื่อนไขกรมธรรม์

>> เลือกประกันสุขภาพที่ครอบคลุมทุกวัยง่ายๆ ที่ Health Happy UDR คลิก

3. สังคมและสภาพแวดล้อม

การตัดสินใจเลือกที่อยู่อาศัยก็เป็นอีกหนึ่งปัจจัยที่เป็นต้นทุนที่ต้องนำไปคิดร่วมกันหากคุณเลือกที่จะไม่ใช้ที่อยู่อาศัยเดิมของคุณ แต่เลือกรูปแบบที่อยู่ศัยสำหรับผู้สูงวัยโดยเฉพาะ ปัจจุบันมีหลายโครงการที่ออกแบบมาสำหรับผู้สูงวัยโดยเฉพาะ ทำให้คุณสบายใจว่าคุณจะได้คุณภาพชีวิตที่ดี เพียงแต่คุณต้องเตรียมเงินไว้สำหรับเลือกที่อยู่อาศัยใหม่ให้เพียงพอ ทางSummertea มีตัวอย่างราคาโครงการที่พักอาศัยสำหรับผู้สูงวัยโดยเฉพาะ มาให้ดูเป็นตัวอย่าง

ข้อดีของการ วางแผน เกษียณ ผู้หญิงโสด

- ช่วยให้คุณมีคุณภาพชีวิตที่ดี ได้ทำกิจกรรมหรือเข้าสังคมตามที่ใจปรารถนา จากเป้าหมายที่ตัวเองได้เลือกไว้ ทำให้มีสุขภาพใจที่ดีและยังคงคุณค่ามีส่วนร่วมกับครอบครัว เพื่อน ชุมชน นำไปสู่ความสามารถในการทำประโยชน์ให้กับสังคมที่ตนเองอาศัยอยู่ และภาคเศรษฐกิจได้ (**พฤฒพลัง)

- ลดความเสี่ยง และมีขีดความสามารถในการจัดการปัญหาด้วยตนเอง หากเกิดเรื่องที่ไม่คาดฝัน เช่น การใช้เงินฉุกเฉินจากปัญหาสุขภาพ หรืออื่นๆ

- มีอิสระในการใช้ชีวิต มีตัวเลือกในการใช้จ่ายกับสิ่งที่ต้องการในชีวิตได้ โดยไม่ต้องพึ่งพาผู้อื่น ซึ่งช่วยเพิ่มความมั่นคงและความเชื่อมั่นในการเลือกอนาคตของตนเอง

- มีหลักประกันความมั่นคง ช่วยให้ผู้หญิงโสดมีเวลาเตรียมความพร้อมในการเกษียณได้ดีรวมถึงการสร้างเงินสะสมสำหรับการเกษียณ และการลงทุนในสิ่งที่สามารถสร้างรายได้ในอนาคตได้

- การเป็นคนมีคุณภาพ ไม่เป็นภาระของสังคมหรือคนในครอบครัวของคุณ จากการที่คุณมีศักยภาพรู้หน้าที่และพึ่งตนเองได้

**แนวคิดพฤฒพลัง

ตามหลัก WHO= คำว่าพฤฒพลัง (active ageing) ได้รับการบัญญัติโดยองค์การอนามัยโลกเมื่อปี ค.ศ. 1990 และมีการกาหนดกรอบนโยบายพฤฒพลังขึ้นในปี ค.ศ. 2002โดยกล่าววา พฤฒพลัง เป็นกระบวนการที่เหมาะสม ที่นำไปสู่การมีสุขภาพดี (healthy) การมีส่วนร่วม (participation) และการมีหลักประกันที่มันคง (security) ในการที่จะเสริมสร้างคุณภาพชีวิตเมื่อสูงวัย (WHO, 2002) ซึ่งคำว่า “active” หมายถึงการมีส่วนร่วมอย่างต่อเนื่องของผู้สูงอายุในด้านสังคม เศรษฐกิจ วัฒนธรรม จิตวิญญาณ และกิจกรรมในท้องถิ่น ไม่เพียงแต่การคงไว้ซึ่งความกระฉับกระเฉงทางด้านร่างกายหรือการมีส่วนร่วมในภาคแรงงานเท่านั้น โดยแม้ว่าผู้สูงอายุจะเกษียณจากงานแล้ว มีความเจ็บป่วย หรือมี ความพิการ ก็ยังคงสามารถมีส่วนร่วมกบครอบครัว เพื่อน ชุมชน และประเทศชาติได้ ส่วนองค์กร ความร่วมมือและพัฒนาทางเศรษฐกิจ (Organization for Economic Cooperation and Development [OECD]) ได้ให้ความหมายที่เน้นทางด้านเศรษฐกิจไว้ว่า พฤฒพลัง คือความสามารถของบุคคลเมื่อสูงวัย ที่สามารถทำประโยชน์ให้กับสังคมที่ตนเองอาศัยอยู่ และภาคเศรษฐกิจได้ (Hutchison, Morrison, & Mikhailovich, 2006)

ผู้หญิงโสดต้องมีเงินเก็บเท่าไหร่ถึงจะเพียงพอ

ขึ้นอยู่กับว่า คุณเลือกที่จะเกษียณตัวเองในวัยเท่าไหร่ พร้อมกับพิจารณาสถานการณ์ปัจจุบันของคุณ โดยใช้หลักการแบบลงรายละเอียดจากหัวข้อที่ 2 ข้างต้น มาประกอบกับขั้นตอนเหล่านี้

- ขั้นตอนที่ 1 กำหนดจำนวนปีที่คุณต้องการเกษียณ และคาดการณ์จำนวนปีอายุขัยของคุณ

- ขั้นตอนที่ 2 รวมรายจ่ายปัจจุบันของคุณ ในแต่ละเดือน และประมาณการคร่าวๆออกมาเป็นรายจ่ายรายปี

- ขั้นตอนที่ 3 รวมเงินออมของคุณที่มีทั้งหมดและผลตอบแทนของการลงทุนที่จะเกิดขึ้นในทุกรูปแบบ เพื่อให้คุณทราบถึงเงินออมที่คุณมี เงินส่วนนี้จะทำให้คุณทราบส่วนต่างของเงินก้อนที่คุณจะต้องหาไว้ก่อนเกษียณ

- ขั้นตอนที่ 4 เขียนสรุป รวมค่าใช้จ่ายทั้งหมดที่จะเกิดขึ้น พร้อมกับคิดอัตราเงินเฟ้อที่จะเกิดขึ้น

- ขั้นตอนที่ 5 รู้เป้าหมายเงินออม รู้เป้าหมายของยอดเงินที่คุณต้องมีก่อนปีเกษียณที่คุณได้เลือกไว้ จะได้รู้ว่าต้องเก็บเงินอีกเท่าไหร่และใช้เวลาที่เหลือหาเงินให้ได้ตามเป้าหมาย ซึ่งคุณสามารถลงทุนเพิ่มเติมจากเงินออมที่มีอยู่ด้วยวิธีที่เราได้แนะนำไปข้างต้น ในหัวข้อการลงทุนจากเงินออมแบบเสี่ยงและไม่เสี่ยง

- ขั้นตอนที่ 6 ทบทวนแผนเกษียณ อย่าลืมทบทวนแผนอยู่เสมอ เพราะความไม่แน่นอน คือความแน่นอน เมื่อเวลาผ่านไปต้องพิจารณาว่าระดับความเสี่ยงที่เรารับได้เปลี่ยนไปหรือไม่ เพื่อประเมินและปรับเปลี่ยนแผนการออมให้เหมาะสมกับตัวเองมากยิ่งขึ้น

สรุป

การวางแผนเกษียณมีความสำคัญมาก เพราะประเทศไทยก้าวเข้าสู่การเป็นสังคมสูงวัย (Aged Society) มาตั้งแต่ปี พ.ศ. 2548 จนถึงปัจจุบันปี พ.ศ. 2564 มีสัดส่วนประชากรกลุ่มผู้สูงอายุที่มีอายุ 60 ปีขึ้นไปมากกว่า 12 ล้านคน ซึ่งการเข้าสู่สังคมสูงวัยแบบสมบูรณ์ มีผลกระทบกับจำนวนแรงงานในตลาดอย่างมีนัยสำคัญ เมื่อวัยแรงงานลดลง ทำให้ต้องพึ่งแรงงานข้ามชาติหลายล้านคน เพื่อพยุงประเทศไทยให้มีการเติบโตทางเศรษฐกิจต่อไป

นอกจากปัญหาทางเศรษฐกิจ การเตรียมการด้านสาธารณสุข และสังคมที่ต้องให้การดูแลผู้สูงวัยที่มีสุขภาพร่างกายไม่แข็งแรงจนติดบ้าน ติดเตียงเป็นสิ่งสำคัญที่ผู้บริหารประเทศจะต้องให้ความสำคัญและเตรียมความพร้อมให้เพียงพอ ซึ่งการที่คุณมีความพร้อมย่อมนำมาซึ่งคุณภาพชีวิตที่ดีของตัวคุณเองและทำให้คุณเป็นพลเมืองที่มีคุณภาพและสร้างสุขปละประโยชน์ให้กับระบบเศรษฐกิจของประเทศได้อีกด้วย

อ้างอิง

https://archive.lib.cmu.ac.th/full/T/2555/nuger30755ww_ch2.pdf